Ter dívidas é normal. Inclusive, sem as dívidas, muitas vezes, pode ser difícil realizar sonhos como a casa própria ou um carro novo.

Porém, existe um momento crucial em que as dívidas passam a ser um problema: quando elas não conseguem mais ser pagas em dia.

Quer saber quanto você pode economizar na sua dívida? Basta consultar seu CPF na nossa plataforma. É grátis, rápido e sem sair de casa!

Dívidas atrasadas podem “sujar o seu nome” e inserir seu CPF no Serasa, SPC e/ou SCPC. E isso pode ser um problemão por diversos motivos. Descubra neste texto o porquê e como limpar seu nome em 2026!

O que é nome sujo?

A expressão “nome sujo” é uma forma popular de dizer que alguém deixou de pagar algo que comprou e acabou com o nome nos serviços de proteção ao crédito, como o Serasa, SPC Brasil e Boa Vista SCPC.

Ela significa a mesma coisa que estar com o “nome negativado” ou “inadimplente”.

Por que devo limpar meu nome?

Existem muitos motivos para você querer limpar seu nome e ficar livre das dívidas. Aqui estão alguns dos problemas que você pode ter por estar com o nome negativado:

Problemas com serviços bancários

O banco pode impedir a abertura de novas contas correntes, bloquear seu cheque especial e negar novos cartões de crédito. Ele só não pode cancelar serviços já contratados.

Dificuldade de contratação de emprego

Como podemos ver no 5º artigo da Constituição Federal (inciso X), “são invioláveis a intimidade, a vida privada, a honra e a imagem das pessoas”. Isso significa que, na prática, nenhuma empresa pode usar informações privadas, como a situação do nome, dos candidatos para determinar uma contratação.

No entanto, algumas empresas realizam esse tipo de consulta e evitam contratar pessoas inadimplentes.

Fator de exclusão de concursos públicos

Assim como nas empresas privadas, alguns concursos públicos, em especial aqueles para órgãos financeiros e policiais, pedem que o candidato ao assumir o cargo tenha o nome limpo.

Análise de crédito dificultada

Com o nome negativado, pode ser difícil ter uma análise de crédito aprovada, seja para alugar um imóvel, financiar um carro, contratar um serviço de cartão de crédito ou comprar no crediário.

Quando o Desenrola Brasil volta?

Segundo informações apuradas em janeiro de 2026, o Programa Desenrola Brasil não tem data prevista para voltar, tanto para pessoas físicas, quanto pessoas jurídicas (PJ).

Lembrando que em 2024 o Programa passou por 2 fases: a renegociação de dívidas de pessoas físicas e então a renegociação de débitos de MEI.

Como limpar meu nome sem pagar nada?

Aqui na QuiteJá você não paga nada para renegociar dívidas! Não temos cobranças adicionais e nem letras miúdas! Oferecemos nosso serviço de forma totalmente gratuita. Dessa forma, você pode focar apenas no valor da dívida e em alcançar o nome limpo. Consulte as propostas disponíveis aqui.

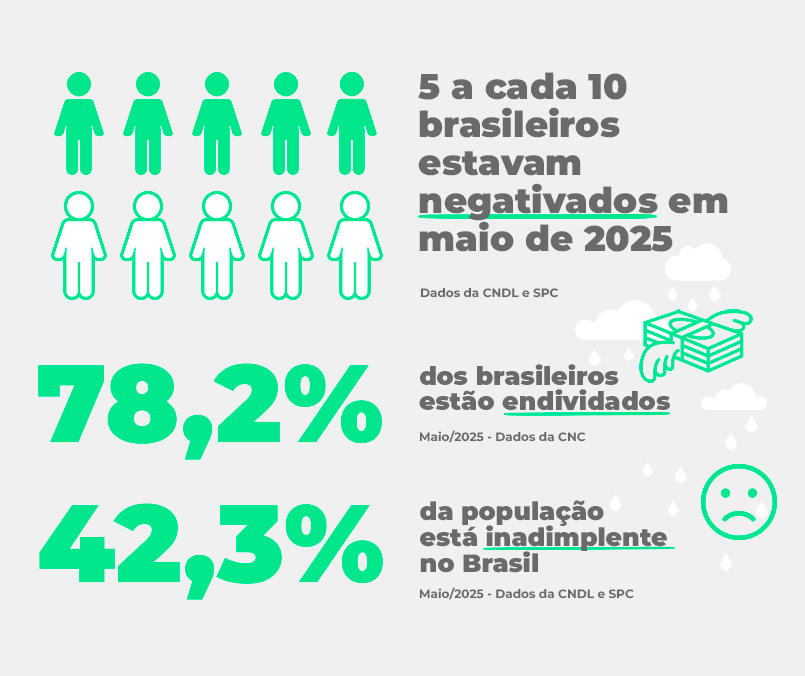

Estatísticas do nome sujo no Brasil

Dados da Confederação Nacional de Dirigentes Lojistas (CNDL) e do SPC Brasil (Serviço de Proteção ao Crédito) apontam que em abril de 2025, 70,29 milhões de brasileiros estão negativados. O número, que representa 42,35% da população, teve um crescimento de 4,59% em comparação a 2024.

Preocupante, não é mesmo? Mas não fique aflito, vamos te ensinar como sair dessa estatística!

Como limpar seu nome em 4 passos

Você já descobriu porque é importante tirar seu nome da negativação. Agora, com esses 4 passos, você pode limpar seu nome de maneira segura e descomplicada.

1. Consulte seu CPF

O primeiro passo é descobrir quais são suas dívidas negativadas, qual o valor e qual empresa você precisa pagar.

Para isso, você deverá consultar seu CPF nos serviços de proteção ao crédito, também conhecidos como birôs de crédito. Saiba onde você pode consultar:

- Serasa: com um cadastro simples e gratuito no aplicativo ou no site, você pode conferir a lista de dívidas negativadas, seu score de crédito e a situação do seu CPF na receita federal.

- QuiteJá: de forma simples e gratuita, aqui na QuiteJá basta acessar nosso site, informar o CPF e clicar em “negociar dívida”.

- SPC Brasil: uma consulta gratuita pode ser feita no portal do SPC Brasil. Porém, você também pode optar por uma mais completa, que é paga, com dados de diferentes birôs, protestos em cartório, registro de cheques, consultas ao seu nome nos últimos 6 meses e contratos concedidos.

- Boa Vista SCPC: para consultar seu CPF, você só precisa fazer um cadastro rápido no site ou aplicativo do Consumidor Positivo.

2. Negocie sua dívida

Em seguida, busque seu credor ou empresas que negociam dívidas, como a QuiteJá, para conseguir acordos com descontos e condições vantajosas para quitar a dívida e limpar seu nome.

No nosso site você fecha um acordo em poucos passos, olha só:

- Digite o seu CPF.

- Clique em “negociar dívida”.

- Veja as propostas disponíveis ou simule a ideal para você.

- Confirme, pague o boleto e: adeus, dívida!

3. Faça seu planejamento financeiro

Esse passo vai te acompanhar para o resto da sua vida. Durante a quitação de dívidas para limpar seu nome, você precisa saber muito bem seus ganhos e gastos para poder cortar despesas desnecessárias e entender quanto você pode usar por mês para pagar dívidas.

Após limpar seu nome, é importante continuar anotando tudo que entra e sai nas suas finanças para evitar que você perca o controle e volte para o ciclo do endividamento.

4. Cumpra com o combinado

Fechou acordo para pagar uma dívida? Cumpra com o combinado, pois atrasar uma parcela ou deixar de pagar permite que o credor insira seu nome nos serviços de proteção ao crédito novamente.

Além disso, você terá descontos menores e condições de pagamento piores em novas negociações. Portanto, somente se comprometa com um acordo que você sabe que poderá pagar.

Aonde ir para limpar o nome?

Atualmente, existem 2 formas de limpar o nome: presencialmente ou online.

Se deseja fazer a renegociação presencialmente, recomendamos que procure diretamente o credor da sua dívida e tente possíveis descontos ou parcelamentos.

Já de forma online, você tem mais liberdade e pode renegociar a dívida onde e quando quiser. Plataformas online, como a QuiteJá, podem oferecer descontos, parcelamentos e juros zeros. Tudo isso sem que você precise se deslocar ou falar com atendentes.

E o melhor de tudo: você pode, até mesmo, simular qual a opção de renegociação melhor cabe no seu bolso!

Qual o melhor site para limpar o nome?

Definitivamente, o melhor site para limpar o nome é o que trata seus dados com segurança e oferece as melhores ofertas de renegociação. Por isso, na hora de procurar uma plataforma para realizar a quitação, fique de olho nesses dois requisitos.

Se você quiser uma ajuda, pode contar com a gente! Recentemente, fomos citados como uma das plataformas mais seguras do Brasil para negociar dívidas. Trabalhamos com transparência e respeito para que nossos clientes tenham a melhor experiência de negociação, do início ao fim.

Quanto tempo leva para limpar o nome?

Após o pagamento da negociação à vista ou da primeira parcela do acordo negociado, o credor da dívida tem até 5 dias úteis, após a confirmação da baixa do pagamento, para limpar o seu nome.

Caso isso não ocorra, você pode pedir a exclusão no serviço de proteção ao crédito ou com o seu credor. Se mesmo assim o nome não for limpo, você pode entrar com uma ação judicial por negativação indevida.

Além disso, quando a dívida completa 5 anos, o credor é obrigado a retirar o nome do cadastro de inadimplentes e seu nome fica limpo, é o que chamamos de caducar a dívida.

O que acontece com o nome após 5 anos no SPC?

Caducar a dívida, como conhecemos popularmente, é a prescrição da pendência após 5 anos, mas ela continua existindo e ainda precisa ser paga.

No entanto, a cobrança dessa dívida só poderá ser realizada de forma amigável e extrajudicial. Além disso, caso você solicite crédito, as demais instituições não verão essa dívida listada em seu CPF.

Todavia, ela ainda pode constar no seu histórico financeiro e gerar restrições internas com o seu credor. Por isso, é sempre bom pagar. Além disso, passar 5 anos sofrendo todas as consequências de estar com o nome negativado não vale a pena, né?

Quanto tempo depois de limpar o nome o score aumenta?

Infelizmente, não existe um tempo exato para que o seu score aumente após uma dívida ser paga. De forma geral, o crescimento do score acontece gradualmente, por isso, é preciso ter paciência e continuar cuidando do seu CPF.

Os requisitos avaliados para determinar a pontuação do score de uma pessoa são:

- Pagamentos em dia.

- A existência ou não de dívidas.

- Busca excessivas de crédito (como empréstimos e financiamentos).

- Informações cadastrais atualizadas.

- Quantidade e qualidade dos contratos de crédito ativos.

Para entender mais sobre o score, acesse: como aumentar o score e por que é bom ter um score alto?

O que faço para nunca mais ter o nome sujo?

Nome limpo, missão cumprida! Mas afinal, como nunca mais entrar no ciclo do endividamento? Conheça alguns dos hábitos que vão te ajudar a manter o controle da sua vida financeira.

Conheça seus gastos

Se você ainda não anota tudo que gasta, essa é a hora de começar. Assim, você descobre com o que você mais gasta, além de saber o que é despesa fixa e o que é desnecessário e pode ser cortado.

Tenha um planejamento mensal

Baseado nos seus gastos, você pode planejar quanto quer gastar mensalmente com cada área da sua vida – como moradia, alimentação, lazer e prioridades financeiras – (agora que você já limpou seu nome, sua prioridade financeira pode ser poupar dinheiro).

O planejamento mensal das suas finanças vai deixar claro onde você está extrapolando ou o que você não está priorizando. É interessante determinar uma porcentagem para cada tipo de gasto.

A regra 50-35-15 é uma boa opção. Nela, 50% da sua renda é destinada para gastos essenciais, 35% para gastos pessoais e 15% para prioridades financeiras.

Siga o plano a risca

Não adianta deixar seu planejamento financeiro no papel, é preciso seguir ele à risca. Compare mensalmente o que você planejou e o que de fato foi gasto para saber onde está o gargalo das suas finanças. Além disso, não caia na tentação do cheque especial e cartão de crédito para comprar algo que não está planejado.

Além disso, não caia na tentação do cheque especial e cartão de crédito para comprar algo que não está planejado.

Tenha um fundo de emergências

E se acontecerem imprevistos? Para que seu planejamento financeiro não vá por água abaixo, o primeiro destino do dinheiro das suas “prioridades financeiras” precisa ir para uma reserva de emergência. Ela deve equivaler a pelo menos três meses de renda para você e sua família viverem confortavelmente se algo sair do planejado.

Conclusão

A vida financeira pode sair dos trilhos e seu nome pode acabar negativado. Mas agora você sabe que existem passos simples que podem tirar você dessa.

Nós da QuiteJá estamos aqui para facilitar a negociação de dívidas e ajudar você a limpar seu nome mais rápido. Conte com a gente para ter um acordo com descontos e condições acessíveis de pagamento!

Respostas de 35

Limpar meu nomi

Olá, Bruno! Esperamos que você esteja bem!

Para limpar seu nome, você pode seguir as dicas que compartilhamos neste conteúdo. Além disso, vale a pena acessar o site da QuiteJá para conhecer oportunidades de renegociação: https://quiteja.com.br/

Qualquer dúvida é só nos avisar! 😊

Como eu faço pra limpar o meu nome

Olá, Angiani! Para limpar o nome é preciso consultar quais dívidas você tem, isso pode ser feito em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. Você pode sempre contar com a gente!

Queria vê se tem como negociar dividida

Oi, Juares! Para saber se você pode negociar dívidas por meio da plataforma da QuiteJá, basta acessar https://quiteja.com.br e consultar seu CPF. Caso queira conferir quais são as empresas com as quais temos parceria, você pode conferir aqui: https://quiteja.com.br/parceiros. Espero ter te ajudado, caso você tenha mais alguma dúvida, pode contar com a gente, queremos te ajudar! 💚✨

Quero saber porque meu nome tá em restrição

Quero limpar o meu cpf

Olá, Adilson! Para limpar o cpf é preciso consultar quais dívidas você tem, isso pode ser feito em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. Você pode sempre contar com a gente!

Gostaria de saber o valor

Oi, Carlos! Tudo bem? Para que possamos te ajudar, pedimos que entre em contato com a gente pelo e-mail atendimento@quiteja.com.br ou fale com a nossa equipe por meio de mensagens nas nossas redes sociais oficiais https://www.instagram.com/quite.ja ou https://www.facebook.com/QuiteJa.Conte com a gente para te ajudar!

Quero finaciar minha divida regularizar meu cpf

Olá, Claudio! Tudo bem? Estamos aqui para te ajudar! Você pode enviar um e-mail para atendimento@quiteja.com.br ou acessar nossa plataforma: https://quiteja.com.br/, informar seu CPF e clicar em “negociar dívida”. Caso queira conferir quais são as empresas parceiras, elas estão aqui:https://quiteja.com.br/parceiros. Se ficou alguma dúvida saiba que estamos à disposição! 💚😉

Quero limpa meu nome

Olá, Manoel! Tudo bem? Estamos aqui para te ajudar! Você pode enviar um e-mail para atendimento@quiteja.com.br ou acessar nossa plataforma: https://quiteja.com.br/, informar seu CPF e clicar em “negociar dívida”. Caso queira conferir quais são as empresas parceiras, elas estão aqui: https://quiteja.com.br/parceiros. Se ficou alguma dúvida saiba que estamos à disposição! 💚😉

Quero saber sobre minhas dividas

Oi, Adão! Tudo bem?👋 Para saber se você tem alguma dívida, basta acessar: https://quiteja.com.br e consultar seu CPF. Caso queira ver quais são as empresas que temos parceria, você pode conferir aqui: https://quiteja.com.br/parceiros. Espero ter te ajudado, caso você tenha mais alguma dúvida, pode contar com a gente!

Queria saber se o meu nome tá sujo e está no Serasa e do SPC

Olá, Jéssica! Tudo bem?

Pra saber se o seu nome está negativado no Serasa ou SPC, você pode consultar seu CPF gratuitamente no site da QuiteJá: https://quiteja.com.br. É simples e rápido! 🏃♀️💚

Explicamos direitinho como fazer a consulta, inclusive dicas do que observar na sua situação nesse trecho aqui 👉 https://tinyurl.com/tt8zfutb .

Se ficou alguma dúvida, saiba que estamos por aqui pra te ajudar. 😉

Quero limpar meu cpf

Olá, Geovane! Para limpar o nome é preciso consultar quais dívidas você tem, isso pode ser feito em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. Você pode sempre contar com a gente! 💚

Quero limpar meu nome

Olá, Raimundo! Tudo certo?

Pra começar o processo de limpar seu nome, o primeiro passo é consultar se há dívidas no seu CPF — você pode fazer isso de forma simples e gratuita no nosso site: https://quiteja.com.br

Depois de identificar as dívidas, o ideal é avaliar sua situação financeira atual e buscar condições de pagamento que se encaixem no seu orçamento. Negociações com desconto e parcelamentos acessíveis são sempre um bom caminho.

Se precisar de mais alguma ajuda, estamos à disposição! 💚

Quero quitar minhas dívidas

Olá, Joice! Tudo bem? Que bom que você quer quitar suas dívidas! Isso pode ser feito diretamente em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. Espero ter te ajudado, caso você tenha mais alguma dúvida, pode contar com a gente! 💚

Quero limpar meu nome pra tira um carro

Olá, Hayson! Tudo bem? Para limpar o nome é preciso consultar quais dívidas você tem, isso pode ser feito em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. E já que sua meta é comprar um carro, leia nosso artigo Tudo sobre consórcio — nele te contamos como funciona e como fazer. Qualquer dúvida pode contar com a gente! 💚

Limpa meu nome

Olá, Geisa! Tudo certo?

Pra começar o processo de limpar seu nome, o primeiro passo é consultar se há dívidas no seu CPF — você pode fazer isso de forma simples e gratuita no nosso site: https://quiteja.com.br

Depois de identificar as dívidas, o ideal é avaliar sua situação financeira atual e buscar condições de pagamento que se encaixem no seu orçamento. Negociações com desconto e parcelamentos acessíveis são sempre um bom caminho.

Se precisar de mais alguma ajuda, estamos à disposição! 💚

Bom dia!!

Tudo bem?

Tenho alguns um apontamento no banco Itau e outros dois na CPFL no Serasa e preciso entender como faço para quita-los

Grato

Olá, João! Tudo bem? Você pode consultar seu CPF gratuitamente no nosso site e conferir as propostas disponíveis. Para consultar sobre nossas empresas parceiras, é só conferir na lista aqui.

Espero ter ajudado, qualquer dúvida, estamos à disposição! 😉

Preciso limpar meu nome ,urgente

Olá, Paula! Tudo certo?

Pra começar o processo de limpar seu nome, o primeiro passo é consultar se há dívidas no seu CPF — você pode fazer isso de forma simples e gratuita no nosso site: https://quiteja.com.br

Depois de identificar as dívidas, o ideal é avaliar sua situação financeira atual e buscar condições de pagamento que se encaixem no seu orçamento. Negociações com desconto e parcelamentos acessíveis são sempre um bom caminho.

Se precisar de mais alguma ajuda, estamos à disposição! 💚

Quer limpa o meu nome

Olá, Rogério! Tudo bem? Que bom que você quer quitar suas dívidas! Isso pode ser feito diretamente em nosso site: https://quiteja.com.br/. Após isso, é importante verificar qual é a sua situação financeira atual e começar a quitação das dívidas. Lembre-se de renegociar dívidas com descontos e parcelamentos que caibam no seu bolso. Espero ter te ajudado, caso você tenha mais alguma dúvida, pode contar com a gente! 💚