Consultou seu score e não ficou contente com a sua pontuação? Você deve estar se perguntando como aumentar o score.

Infelizmente não existem truques para aumentar sua nota em um piscar de olhos.

Mas nosso guia de 10 dicas de como aumentar o score é tudo o que você precisa para saber por onde começar.

Confira o que é de fato o score, como ele funciona, quais as vantagens de ter um score alto, e, por fim, as dicas prometidas.

Vamos nessa?

O que é score?

A palavra score significa ‘pontuação’ em inglês. Portanto, o score de crédito é uma pontuação baseada na avaliação do seu histórico financeiro.

O objetivo dele é que instituições financeiras saibam o risco de inadimplência ao concederem crédito a alguém. Ou seja, é a sua tendência a deixar de pagar cartão de crédito, empréstimo, financiamento, entre outros.

Sendo assim, o score ajuda empresas e bancos a tomarem decisões mais seguras ao oferecer crédito.

Como funciona o score?

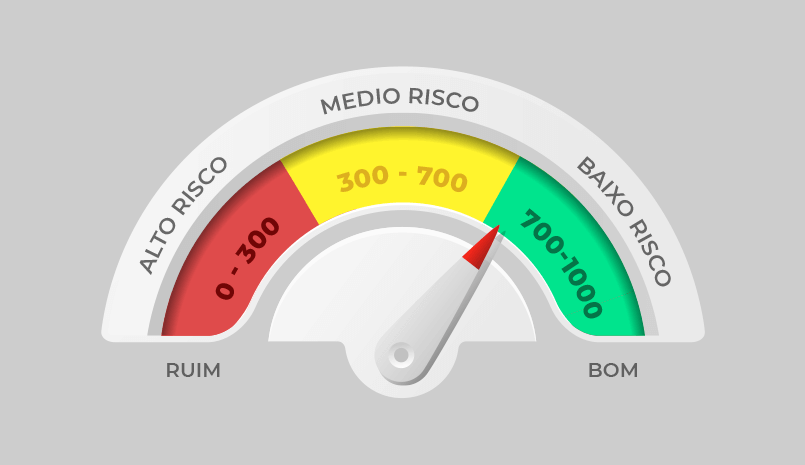

A pontuação do score vai de 0 a 1000 e pode ser consultada online de maneira gratuita. A consulta pode ser feita em sites de órgãos de proteção ao crédito.

Mas o que exatamente determina o seu score? Na prática, são muitos fatores que influenciam sua nota, mas aqui estão alguns para você ficar de olho:

- histórico de pagamento de dívidas;

- atualização dos seus dados cadastrais;

- existência de dívidas em aberto;

- inscrição atual ou recente em órgãos de proteção ao crédito;

- seu relacionamento financeiro com o mercado;

- histórico de solicitações de crédito;

- utilização de outros serviços financeiros.

O que é considerado score bom ou ruim?

Você já deve saber que quanto mais alto o score, melhor. Ou seja, o cenário ideal é ter uma pontuação próxima de 1000.

Claro que é difícil alcançar esse valor e esse nem precisa ser seu objetivo, ok? Basta saber o que cada pontuação significa e como melhorar um score baixo.

- Um score de até 300 é considerado ruim e significa um alto risco de inadimplência;

- Entre 300 e 700, seu score é considerado ok. Nesse caso, as empresas e bancos consideram seu risco de inadimplência médio;

- Um score maior que 700 é avaliado como bom, com baixo risco de inadimplência.

Por que é bom ter um score alto?

Score alto é sinônimo de bom pagador. Quanto maior, mais fácil é conseguir aumento no limite, empréstimos ou financiamentos.

As empresas e bancos usam o score como uma das informações para verificar se é uma boa ideia te dar crédito. Ou seja, um score alto aumenta sua credibilidade no mercado financeiro.

Além disso, você terá acesso a condições melhores, como juros mais baixos.

Entretanto, saiba que o score alto não garante crédito e um score baixo não é sinônimo de não conseguir crédito algum. Outras informações, como renda, estado civil, idade, nível de escolaridade e profissão também são analisadas.

Quanto tempo leva para aumentar o score?

Não existe truque mágico para aumentar o score rápido. A mudança na pontuação pode demorar 30 dias, meses ou até anos, é preciso ter paciência. Seguindo nossas dicas, seu score irá aumentar, mas não de forma imediata.

Não existe truque mágico para aumentar o score rápido. A mudança na pontuação pode demorar 30 dias, meses ou até anos, é preciso ter paciência. Seguindo nossas dicas, seu score irá aumentar, mas não de forma imediata.

Porém, saiba que o score é dinâmico e pode mudar a qualquer hora. Quanto melhor for seu comportamento financeiro, mais rápido você deverá ver resultados.

10 Dicas de como aumentar o score

Para aumentar o score, é essencial quitar dívidas atrasadas. Como a pontuação avalia seu risco de inadimplência, estar com as contas em dia é fundamental para poder ganhar a confiança do mercado. Confira nossas 10 dicas completas de como subir a sua pontuação.

1. Tenha as contas pagas em dia

Essa é a regra número um para ter um score mais alto. Não tem problema nenhum você usar seu cartão de crédito, fazer um empréstimo ou um financiamento.

Nesse outro post explicamos a diferença entre estar endividado e inadimplente.

O importante é pagar a fatura e as parcelas em dia. Isso mostra para as empresas e bancos que você paga suas contas no prazo e que não é arriscado te dar crédito.

2. Faça o cadastro positivo

Além de pagar suas contas em dia, é importante ter o Cadastro Positivo. Você mesmo pode criar o seu perfil, e ele vai servir como um banco de dados.

Toda vez que você paga no prazo o cartão de crédito ou a conta de luz, por exemplo, essa informação vai para seu histórico positivo. Ou seja, ele é uma prova que você é um bom pagador e pode ajudar a aumentar seu score.

Além disso, o Cadastro Positivo pode ajudar caso você atrase algum pagamento. Ele mostra para o mercado que foi apenas um deslize, e não algo comum na sua vida financeira.

3. Se livre das dívidas

Dívidas em aberto são um problema para o seu score. Elas mostram às empresas e bancos que você não honrou um compromisso financeiro, o que diminui a confiança delas em você.

Portanto, para aumentar sua pontuação, é preciso dizer adeus às dívidas. Seja deixando sua dívida em dia, pagando o total dela ou fazendo uma negociação de acordo.

Nesse último caso, você pode ganhar melhores condições e descontos negociando com empresas como a QuiteJá.

4. Atualize seus dados no Serasa

Atualizar os dados cadastrais é uma forma simples de aumentar sua pontuação. Informações desatualizadas podem prejudicar o seu score.

Por isso, quanto mais seus dados estiverem em dia nos birôs de crédito e nas empresas onde quer pedir crédito, mais preciso será seu cálculo de score. Isso inclui nome, endereço, e-mail, telefone, entre outros.

5. Evite consultas de crédito

Fazer muitas consultas de crédito com o seu CPF pode prejudicar seu score. A empresa para a qual você solicitou o crédito irá verificar seu CPF e isso ficará registrado.

O acúmulo dessas consultas pode significar instabilidade financeira. Mesmo que você precise de crédito no momento, evite fazer consultas demais, isso ajudará você a aumentar o score.

6. Use o débito automático

O débito automático pode ser seu aliado na hora de aumentar o score. Coloque contas de água, luz, telefone e internet para serem pagas automaticamente no dia do vencimento. Isso evita que você esqueça de pagar alguma fatura e ajuda seu histórico financeiro.

7. Tenha contas em seu CPF

Colocar contas em seu nome ajuda a aumentar o score, pois mostra que você é um consumidor e pagador ativo.

Você pode ter em seu CPF a conta de luz ou água por exemplo. Essa informação faz parte do seu histórico financeiro e melhora sua confiabilidade.

8. Compre a prazo

Pagamentos à vista ou no cartão de débito não ficam disponíveis no histórico do Cadastro Positivo.

Portanto, recomendamos que para melhorar seu score você compre a prazo ou à vista com o cartão de crédito.

Isso te ajuda a ter informações para o seu histórico positivo. Com isso, seu score irá aumentar. Mas cuidado: isso deixa de valer se você atrasar o pagamento da fatura, ok?

9. Planeje seus gastos

Para conseguir colocar todas essas dicas em prática, é essencial planejar seus gastos. Entenda quais são suas entradas e saídas, descubra onde cortar gastos e saiba quanto você pode gastar por mês para resolver suas pendências financeiras.

Para conseguir colocar todas essas dicas em prática, é essencial planejar seus gastos. Entenda quais são suas entradas e saídas, descubra onde cortar gastos e saiba quanto você pode gastar por mês para resolver suas pendências financeiras.

Imagine que o aumento do score é uma maratona. Não adianta gastar tudo que você tem no começo, pois as consequências disso podem ser piores.

Organize seu orçamento para que você possa se estabelecer como bom pagador para as instituições financeiras por um bom tempo.

10. Negocie suas dívidas com a QuiteJá

Como já falamos, é importante se livrar das dívidas para aumentar o seu score. Para muitas pessoas essa pode ser a parte mais desafiadora e difícil. Mas não precisa ser assim!

A quitação de dívidas pode ser tranquila e descomplicada. E o melhor de tudo: 100% online, sem cobranças incessantes por telefone.

Nós da QuiteJá somos uma empresa especializada em negociar dívidas de forma humanizada e simples. Ajudamos você a ter o nome limpo de novo!

Sem falar que oferecemos propostas com desconto e condições vantajosas.

Você faz seu acordo em poucos minutos no nosso site, recebe o boleto por e-mail e já pode pagar. Em alguns dias úteis seu credor dá a baixa no seu pagamento. E pronto, o nome sai dos birôs de crédito e o seu score está pronto para aumentar.

Conclusão

Esperamos que esteja preparado para aumentar seu score e ter uma vida financeira mais tranquila com essas dicas.

Lembrando que é um passo de cada vez, é preciso ter paciência. Mas seguindo essas dicas, você está no caminho certo!

E claro, conte com a QuiteJá para caminhar lado a lado com você na subida do score.

O que achou das nossas dicas? Esquecemos de alguma? Conte nos comentários.

Respostas de 23

pq eu paguei meu boleto do cartao 6254 e ate agora nao voltou o meu limite

Olá, Marina! Tudo bem? Recomendamos que você entre em contato diretamente com a instituição do seu cartão de crédito e trate sobre seu limite com eles. 🙂 Nós apenas negociamos dívidas, não temos acesso às informações referentes ao seu limite.

uau, parabéns pelo post, difícil achar na internet informações completas assim, parabéns.

Olá, Rodrigo! Tudo bem? Ficamos muito felizes com seu comentário, muito obrigada! ?

Comecei a seguir estas dicas do site, minha pontuação de score já mudou, o negócio é igual está escrito, ter paciencia e fazer a mudança de comportamento que a pontuação do score vai aumentando, obrigado por compartilhar as dicas.

Equipe do quite já, estão todos de parabéns pela postagem, estou ja compartilhando vcs

Olá, Rodrigo! Muito obrigada!

Já estou compartilhando… muito boa essa publicação, sucesso a todos do quite já

Ola Quiteja

Sou Lucio Olyver, é preciso resolver o meu nome e da minha empresa

.

poderia me chamar no zap?

021 995951742

Olá, Lucio! Tudo bem? Para ter informações sobre a negociação de débitos, acesse nosso site https://quiteja.com.br/ ou então envie um e-mail para atendimento@quiteja.com.br, nossa equipe vai te ajudar!

Bom dia, ola já paguei a entrada do meu acordo que fiz mas ainda o banco continua me cobrando , que devo fazer ?? Vcs podem me ajudar .

Olá, Derci! Pedimos, por gentileza, que você entre em contato com gente pelo e-mail atendimento@quiteja.com.br e informe o que está acontecendo. Dessa forma, nossa equipe poderá ajudá-la!

o que fazer quando se pagou uma divida e mesmo assim o banco continua a me ligar? o que devo fazer? pode me ajudar por favor.. estou meio preocupada com isso.. qual telefone ou email de contato?

Oi, Natalia! Tudo bem? Pedimos, por gentileza, que você entre em contato com a gente pelo e-mail atendimento@quiteja.com.br. Dessa forma, nossa equipe poderá ajudá-la. Combinado? 😉

Muito bom

Achei ótima as dicas e já agradeço quero ficar em dia

Ficamos muito felizes com sua mensagem, Rosangela! 💚 Continue acompanhando nossos conteúdos para encontrar as melhores dicas para cuidar das suas finanças.

Eu negociei estou pagando a negociação a dívida continua no Serasa ainda

Olá, Ivanete! Após a identificação do pagamento da entrada ou da parcela única, normalmente, em até 5 dias úteis seu nome é retirado dos órgãos de restrição ao crédito. Qualquer dúvida, entre em contato com a gente pelo e-mail atendimento@quiteja.com.br ou fale com a nossa equipe por meio de mensagens nas nossas redes sociais oficiais https://www.instagram.com/quite.ja ou https://www.facebook.com/QuiteJa.Conte com a gente para te ajudar!

Fiz um pagamento e nada ainda cobra

Olá, Cristina! Tudo bem? A partir do momento que o pagamento da entrada do acordo é confirmado, o nome será retirado dos órgãos de restrição ao crédito em até 5 dias úteis. Caso isso não ocorra, por favor entre em contato conosco para verificarmos. Você pode mandar uma mensagem pelo nosso Instagram ou Facebook. Além disso, temos mais informações sobre os prazos aqui. Espero ter ajudado! Se ficou com alguma dúvida, estamos à disposição! 💚

Muito útil as informações!

Olá, Edson! Que bom que gostou do conteúdo, ficamos muito felizes com sua mensagem! Nos acompanhe para encontrar as melhores dicas para cuidar das suas finanças. 😉💰