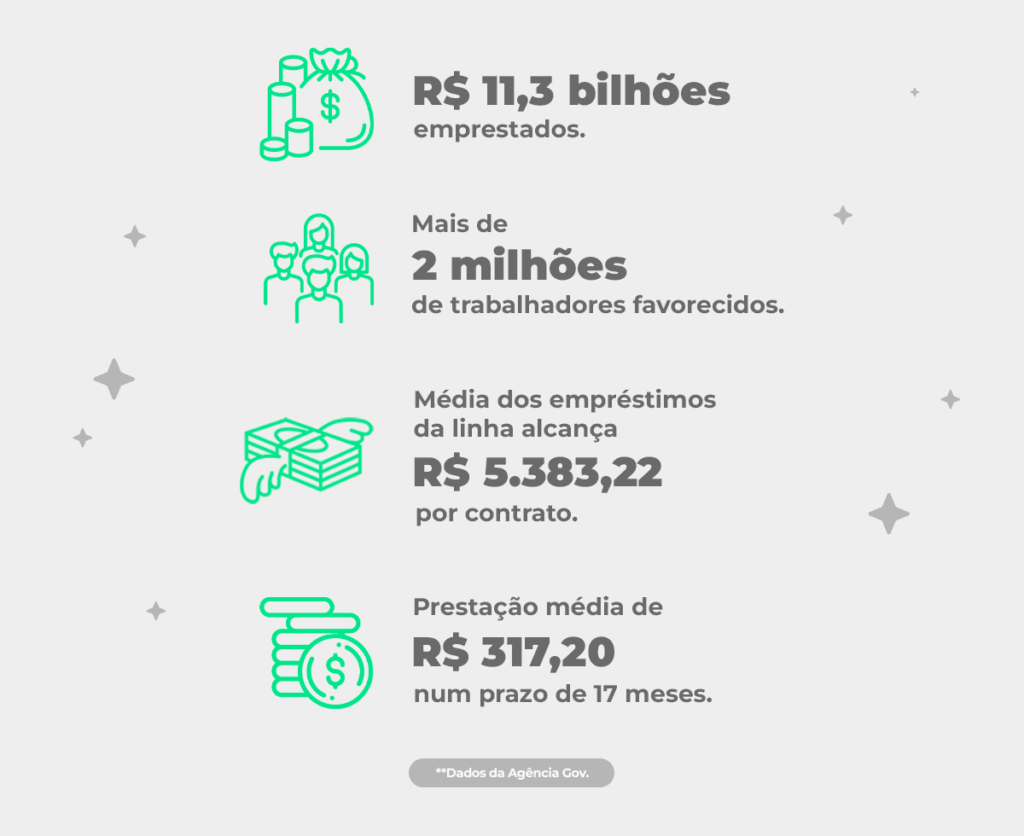

Criado em 12 de março de 2025, o empréstimo consignado CLT já está entre nós e a novidade vem provocando entusiasmo, e muitas dúvidas, entre os trabalhadores com carteira assinada.

Afinal, agora esse público tem acesso a uma modalidade de crédito que até então era restrita a apenas algumas pessoas, como aposentados e pensionistas do INSS ou servidores públicos, por exemplo.

E se você também está curioso para saber mais sobre o empréstimo consignado CLT, fique com a gente! Nesse artigo vamos responder as principais dúvidas do assunto, continue a leitura para conferir:

O que é o Empréstimo consignado CLT

Também chamado de Crédito do Trabalhador, o empréstimo consignado CLT é uma modalidade de crédito disponível apenas para trabalhadores com carteira assinada, sendo um consignado privado.

Suas principais características são: o prazo flexível para pagamento e o desconto das parcelas diretamente do contracheque do trabalhador.

Além disso, ele também promete ter juros mais baixos, pois o risco de inadimplência é menor, uma vez que o valor é descontado direto na folha de pagamento.

Qual a diferença para outros tipos de empréstimo?

Antes, só era possível contratar o empréstimo consignado privado tradicional mediante acordos feitos pelas empresas com os bancos.

Agora, com o consignado CLT, é possível ter autonomia e liberdade para simular e contratar o Crédito do Trabalhador sem ter o RH de seus empregadores como intermediários.

Além disso, se comparado com outros tipos de empréstimo, ele pode ser uma opção mais acessível e com juros menores.

Vantagens do Crédito do Trabalhador

Por ser uma modalidade de crédito em que o pagamento é feito por meio de desconto direto na folha de pagamento do trabalhador, ele possui taxas de juros mais atrativas, além da possibilidade de um parcelamento mais flexível.

Outra vantagem é que para clientes que possuem operações de crédito ativas, o valor do empréstimo consignado CLT pode ser utilizado para a liquidação dessas operações.

Por isso, também é mais acessível para pessoas negativadas, que enfrentam dificuldades em conseguir aprovação em outros tipos de empréstimo ou que ainda buscam condições mais favoráveis para obter crédito.

Além disso, os processos de aprovação e contratação também são mais simples e rápidos, sem tanta burocracia como em outras modalidades.

Como funciona o empréstimo consignado CLT

Agora que você já sabe o que é o Crédito do Trabalhador mais a fundo, que tal conhecer algumas das principais características de como ele funciona? Espia só:

Quem pode contratar?

Empregados do setor privado que possuem carteira assinada e estão registrados no eSocial.

Isso inclui também empregados de Microempreendedor Individual (MEI) e empregados rurais e domésticos, desde que regidos pela CLT.

Mas, atenção: em todos os casos a aprovação do empréstimo está sujeita a análise de crédito.

Como simular o empréstimo

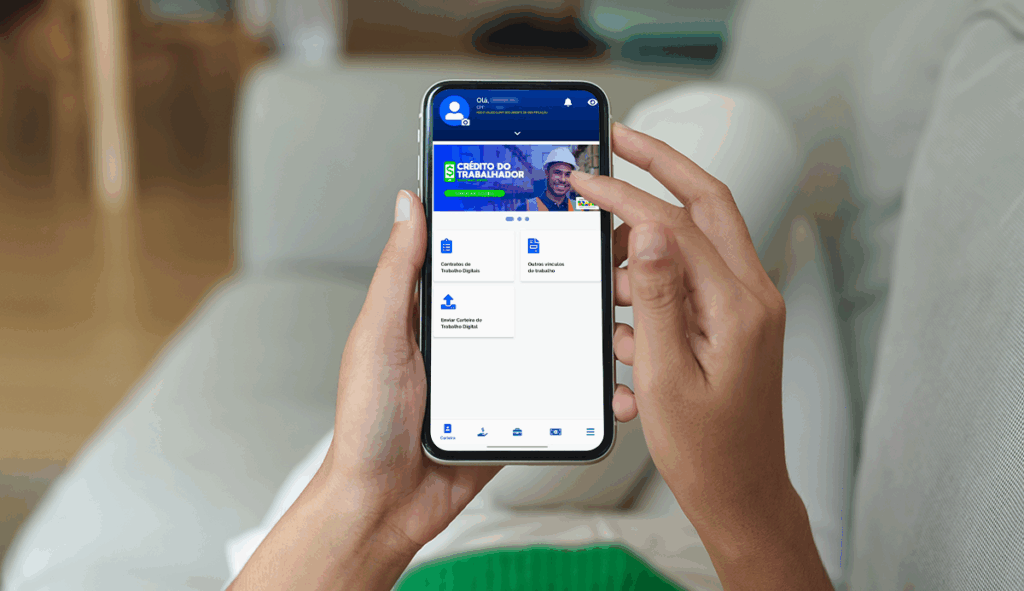

Quer fazer uma simulação do empréstimo consignado CLT? Basta ter o app da Carteira de Trabalho Digital (CTPS Digital) e seguir os passos abaixo:

- Acesse o aplicativo Carteira de Trabalho Digital (CTPS Digital).

- Toque no ícone de Empréstimos.

- Toque em “Faça uma Simulação” e preencha as informações de valor do empréstimo e quantidade de parcelas.

- Toque em “Simular Empréstimo” e marque a caixa de autorização para compartilhamento dos seus dados trabalhistas e financeiros.

A partir disso, a CTPS Digital vai disponibilizar para você uma simulação com a taxa média de juros do consignado privado, de acordo com informações do Banco Central.

Como contratar o Crédito do Trabalhador

Atualmente existem dois caminhos para contratar o empréstimo consignado CLT: pelo app CAIXA ou pelo aplicativo da CTPS Digital.

No caso do primeiro, pela CAIXA, o passo a passo é:

- Acessar o menu “empréstimos” e depois “Crédito do Trabalhador”.

- Preencher os dados solicitados.

- Solicitar seu empréstimo.

Agora, se você deseja ver as propostas de outras instituições, essa solicitação deve ser feita pelo app da CTPS Digital, conforme os passos abaixo:

- Após fazer a simulação do empréstimo, que ensinamos no tópico acima, toque em: “Solicitar Propostas de Empréstimo” para enviar o seu pedido.

- Acompanhe o retorno das Instituições Bancárias na opção: “Propostas de Empréstimo Recebidas”.

- Em até 24h você receberá propostas de empréstimo personalizadas. Depois, é só escolher a melhor para você e tocar no botão: “contratar”.

O que é margem consignável?

É o valor máximo que pode ser descontado do salário por mês para pagar as parcelas do empréstimo consignado.

Essa margem é definida considerando o valor da renda líquida, ou seja, o salário após todos os descontos obrigatórios e voluntários do seu pagamento, como, por exemplo: imposto de renda, INSS, contribuições sindicais, descontos de benefícios, outros consignados (se houver), etc.

No caso dos trabalhadores CLT a margem consignável é de 35% da renda líquida.

Qual o valor máximo do empréstimo consignado CLT

O valor máximo da sua contratação depende diretamente da margem consignável disponível, e cada pessoa é um caso.

Por isso, a maneira mais efetiva de saber o valor máximo que você conseguiria contratar é fazendo a simulação do empréstimo.

Qual o maior prazo de parcelas disponível?

O prazo máximo para pagamento das parcelas do empréstimo consignado CLT depende do empregador. Por isso, você deve consultar essa informação ao realizar a simulação.

FAQ: Empréstimo consignado CLT

Ainda está com dúvidas? Fique tranquilo! Aqui vão as respostas para algumas das perguntas mais frequentes sobre o assunto:

Quantos contratos de Crédito do Trabalhador são possíveis ter?

Se você está pensando em fazer mais de um empréstimo consignado CLT é preciso se atentar a alguns pontos.

O primeiro é que só é possível contratar um Crédito do Trabalhador por vínculo de emprego. Por isso, para contratar mais de um empréstimo é necessário trabalhar com carteira assinada em mais de uma empresa.

Outro ponto é que mesmo trabalhando como CLT em mais de um lugar, ainda assim é preciso também ter condições para a contratação.

É possível contratar mesmo já tendo outros empréstimos?

Sim, caso você tenha outros empréstimos, sejam eles consignados e/ou pessoal sem garantia, é possível contratar o consignado CLT.

Porém, ele só será liberado se você tiver margem consignável disponível para liquidar os contratos ativos e permanecer apenas com o Crédito do Trabalhador.

Isso porque a regra dessa modalidade permite apenas um contrato por vínculo empregatício.

O que fazer em caso de demissão?

Este tópico ainda precisará de regulamentação específica. Porém, no momento a regra é que ao sair do emprego o trabalhador pode usar até 10% do saldo do FGTS e 100% da multa rescisória para quitar ou amortizar o saldo devedor do empréstimo.

E enquanto a pessoa não voltar a possuir vínculo empregatício será necessário realizar os pagamentos das parcelas por meio de débito em conta ou boleto eletrônico.

Caso comece a trabalhar com carteira assinada novamente a dívida será automaticamente transferida para descontar do salário da nova empresa.

Portabilidade de crédito por meio do empréstimo consignado CLT

A partir de 16 de maio, os trabalhadores passaram a poder renegociar suas dívidas de empréstimo consignado ou crédito pessoal, utilizando a portabilidade para outra instituição financeira por meio do Crédito do Trabalhador.

Dessa forma, é possível substituir dívidas caras, como empréstimos pessoais sem garantia (CDC), carnê de pagamento das financeiras, o rotativo do cartão e o cheque especial, por exemplo, por um crédito mais acessível e com juros mais baixos.

Por enquanto, para fazer isso o trabalhador deverá procurar o banco, pois essa troca ainda não pode ser feita pela Carteira de Trabalho Digital. A previsão é que a partir de 6 de junho de 2025 esteja disponível a migração de qualquer dívida de qualquer banco, inclusive as linhas do Crédito do Trabalhador.

Também é preciso se atentar que no momento é possível unificar, no máximo, apenas 9 contratos de crédito em um único empréstimo consignado CLT.

Crédito do Trabalhador vale a pena?

Essa pergunta não tem uma resposta certa, pois para decidir se o empréstimo consignado CLT é para você é necessário refletir sobre suas necessidades e realidade financeira.

E, principalmente, colocar na ponta do lápis o valor total que será pago no empréstimo para aí sim comparar com outras formas de crédito. É possível que para uma pessoa com outros empréstimos, o Crédito do Trabalhador seja uma melhor opção para substituir contratos com juros muito altos, por exemplo.

Por isso, analisar os prós e contras de cada opção é essencial, afinal, ninguém quer acabar em uma bola de neve de juros e dívidas em atraso, não é mesmo?

Sobre a QuiteJá

Nós somos a solução para quem procura renegociar dívidas com praticidade, segurança e os melhores descontos!

Desde 2016 transformamos a realidade da quitação de dívidas no Brasil por meio da digitalização e humanização. Somos uma plataforma 100% digital, disponível 24 horas por dia e com os parceiros de maior renome no mercado.

Acesse nosso site hoje mesmo e confira as propostas de acordos disponíveis para você!