O mês apertou e está pensando em pagar o mínimo ou parcelar sua fatura?

Já queremos adiantar que é sempre melhor pagar o total da fatura. Pagar o mínimo é como comer só uma fatia da pizza e deixar o resto estragar. Os juros cobrados em cima do que restou da fatura são um dos maiores do mercado. É uma brincadeira que pode sair cara.

Mas caso seja realmente necessário dar um “jeitinho” na fatura, acompanhe nosso texto para entender como funciona o pagamento mínimo e se é melhor fazer ele ou parcelar a fatura.

O que é o pagamento mínimo do cartão de crédito?

O pagamento mínimo do cartão de crédito ou rotativo nada mais é que um recurso disponibilizado pela instituição financeira para pagar o menor valor possível até o vencimento. Assim, você não atrasa a fatura e continua com o nome limpo.

Como é calculado?

Após o fechamento da sua fatura, o banco irá calcular o pagamento mínimo considerando a soma dos seguintes valores:

- 15% das compras mensais (esse valor pode variar para mais ou menos conforme a instituição);

- 15% das compras que ficaram em aberto no mês anterior;

- O total de juros, multas e IOF acumulados;

- Possíveis parcelas de fatura.

O que acontece quando se paga o mínimo do cartão?

Precisou pagar o mínimo da fatura, e agora? O restante da sua fatura será “empurrado” para o mês seguinte, comprometendo seu limite e com juros e multas sendo cobrados.

No mês seguinte, se você não tiver condições de pagar o total da sua fatura, você terá que negociar um parcelamento da fatura com o banco. Isso acontece porque o Banco Central proíbe o uso do pagamento mínimo em meses consecutivos. Ou seja, se você pagou o mínimo esse mês, daqui a 30 dias não pode fazer igual.

A proibição é uma forma de proteger o consumidor de uma dívida impagável, por conta do custo do crédito rotativo.

O que é crédito rotativo?

O crédito rotativo é aquele gerado quando você paga o mínimo da fatura. O valor restante que não foi pago se transforma em uma espécie de empréstimo sobre o qual são cobrados os tais juros rotativos. Eles são um dos maiores do mercado, chegando a mais de 300% ao ano em alguns casos.

O que acontece quando se paga metade da fatura do cartão?

Pagando metade da fatura ao invés do mínimo, o saldo sobre o qual vão ser cobrados os juros rotativos será menor, mas apenas isso muda.

Se você tinha uma fatura de R$ 1.000 e decidiu pagar R$ 500 ao invés dos R$ 150 estipulados para o pagamento mínimo, os juros serão em cima dos R$ 500 restantes, e não dos R$ 850 da outra opção.

Por isso, nossa dica é: se não tem jeito e você não vai conseguir pagar a fatura total, sempre pague o máximo que você puder, assim o prejuízo será menor.

É vantagem pagar o mínimo do cartão de crédito?

Depende. Pagando o mínimo do cartão, seu limite ficará comprometido e com os juros do rotativo, na fatura seguinte pode parecer que não adiantou “nada” pagar o mínimo na anterior.

Mas se você precisa ganhar tempo para pagar a fatura e sabe que será capaz de arcar com ela no mês seguinte, pode ser uma boa ideia em situações de emergência. Além disso, isso previne a negativação e o bloqueio do cartão de crédito.

Quais são as alternativas ao pagamento mínimo?

Para não precisar pagar o mínimo do cartão de crédito e nem deixar de pagar a sua fatura, existem duas opções:

- pagar o total da fatura, o que é sempre a melhor alternativa;

- parcelar a fatura.

É melhor pagar o mínimo do cartão ou parcelar a fatura?

Mais uma vez, depende. Vamos te explicar os prós e contras de parcelar a fatura.

O parcelamento tem uma taxa de juros fixa e menor que a do rotativo, além de oferecer um prazo maior para pagamento. Porém, o limite do seu cartão fica bloqueado e só é liberado conforme você vai quitando as parcelas.

Se você atrasar o pagamento de alguma das parcelas, isso pode causar o cancelamento do acordo. Essa situação pode negativar seu nome e levar ao cancelamento do cartão. Nesse caso, será necessário negociar um novo parcelamento, possivelmente com juros mais altos e condições menos vantajosas.

Entretanto, se durante o parcelamento você conseguir antecipar parcelas, os juros referentes a elas serão descontados.

Além disso, se você for parcelar o saldo do rotativo após os 30 dias de limite, avalie se realmente não há outra forma de quitar a dívida. Caso contrário, você poderá acabar pagando os juros do rotativo somados aos do parcelamento.

No fim, o mais importante é colocar as contas na ponta do lápis para entender o que será mais vantajoso para você.

Como se calculam os juros do cartão de crédito?

Como falamos, tudo fica mais claro quando calculamos e botamos os valores na ponta do lápis. Vamos te mostrar como calcular os juros do cartão de crédito, tanto os rotativos, como os de parcelamento e atraso do pagamento da futura.

Como falamos, tudo fica mais claro quando calculamos e botamos os valores na ponta do lápis. Vamos te mostrar como calcular os juros do cartão de crédito, tanto os rotativos, como os de parcelamento e atraso do pagamento da futura.

Juros rotativos

Após o pagamento mínimo serão cobrados os juros rotativos. Para saber se você conseguirá pagar o valor na próxima fatura, siga os seguintes passos para fazer o cálculo:

- Calcule quanto sobrou da sua fatura subtraindo o valor mínimo pago do total;

- Multiplique o que restou pela taxa de juros do rotativo para descobrir os juros a serem pagos no mês seguinte (lembre-se de transformar a porcentagem em número decimal dividindo ela por 100);

- Calcule o Imposto sobre Operações Financeiras (IOF) mensal e diário, de 0,38% e 0,0082%, respectivamente, multiplicando eles pelo valor do passo 1. No caso do IOF diário, multiplicar ainda pelo número de dias.

- Por último, some o que restou da fatura com os juros e impostos para saber quanto terá que pagar na fatura seguinte (sem falar em compras que podem surgir durante o mês).

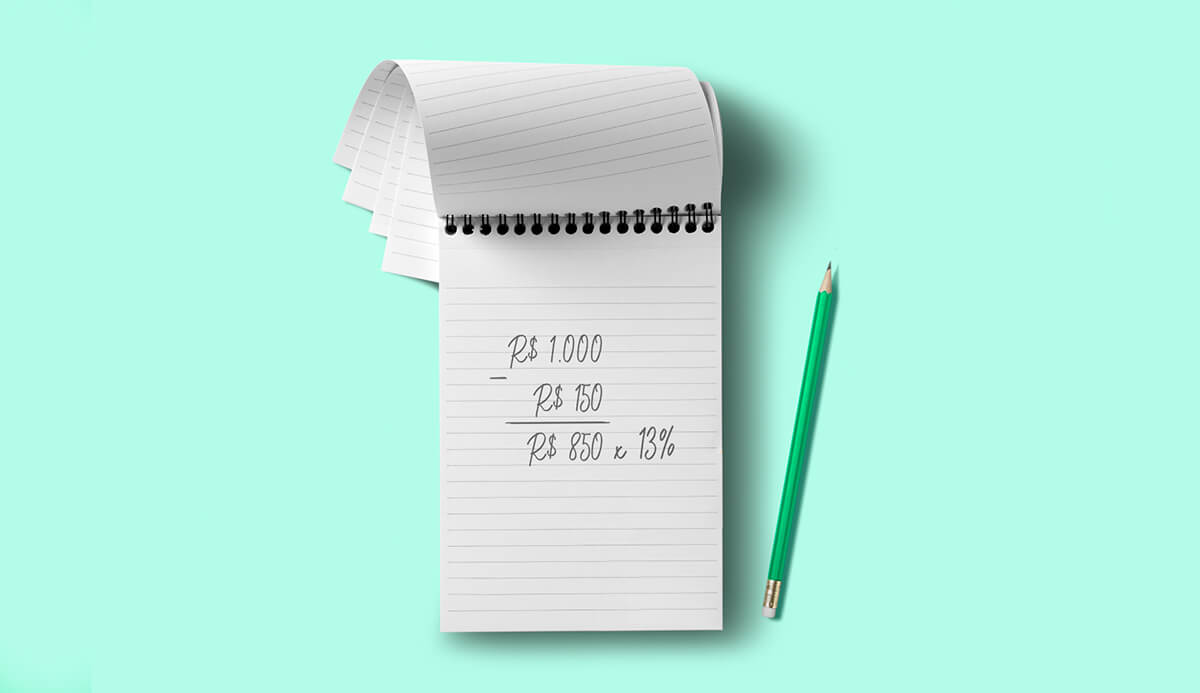

Para facilitar, criamos um exemplo. Imagine que a sua fatura veio no valor de R$ 1.000 e você pagou só o mínimo de 15%, ou seja, R$ 150. Restaram R$ 850 para o mês que vem e a taxa de juros do rotativo é de 13%.

| Operação | Como calcular | Total |

| Juros do rotativo | 850 x 0,13 | R$ 110,50 |

| IOF mensal | 850 x 0,0038 | R$ 3,23 |

| IOF diário para 30 dias | 850 x 0,000082 x 30 | R$ 2,09 |

| Valor a pagar no próximo mês | 850 + 110,50 + 3,23 + 2,09 | R$ 965,82 |

E aí? Só para “empurrar” o resto da fatura para o mês seguinte, você precisará desembolsar mais R$ 115,82, quase o valor do pagamento mínimo. Por isso é muito importante fazer essa escolha só quando for necessário.

Juros do parcelamento

O cálculo dos juros é mensal e já vem incluso no valor das parcelas oferecidas pelo banco. Nesse caso, é preciso avaliar a viabilidade de pagar essas parcelas e se os juros acumulados não são muito altos.

Você sempre pode usar a Calculadora do Cidadão, do Banco Central, para simular e entender melhor os valores envolvidos.

Vamos dar um exemplo:

Se a sua fatura é de R$ 1.000 (como no exemplo anterior) e for oferecido um parcelamento em 12x de R$ 119,28, com uma taxa de juros mensal de 6%, o total pago em juros será:

12 x 119,28 – 1.000 = R$ 431,36.

Usamos o mesmo valor de fatura para facilitar a comparação com o exemplo do pagamento mínimo.

O valor total de juros no parcelamento é maior, mas, em vez de pagar R$ 115,82 de uma só vez (como no mínimo), você terá 12 meses para pagar os R$ 431,36, o que equivale a R$ 35,95 por mês.

Se for uma emergência que você consegue resolver no mês seguinte, o pagamento mínimo pode ser mais viável. Caso contrário, o parcelamento pode ser a melhor escolha.

Juros quando existe atraso do pagamento

E se você não pagar nadinha da sua fatura? Aí entram em cena os juros compostos, nos quais são calculados juros sobre juros, o que pode sair bem caro para o seu bolso. Aqui está tudo que você precisa calcular para saber o que terá que pagar pelo atraso:

- Juros rotativos compostos (será preciso fazer uma potência do tempo de uso ao invés de uma simples multiplicação, confira o exemplo para entender melhor)

- Multa de 2%;

- Juros de mora 1% a.m.;

- IOF mensal de 0,38% e IOF diário de 0,0082%.

Vamos de exemplo para descomplicar isso?Você tem uma fatura de R$ 1.000 e atrasou ela por 30 dias. A taxa de juros do rotativo será a mesma do outro exemplo, de 13% ao mês.

| Operação | Como calcular | Total |

| Juros do rotativo para 1 mês | 1.000 x (1 + 0,13) ^ 1 – 1.000 | R$ 130 |

| Valor da multa | 1.000 x 0,02 | R$ 20 |

| Juros de mora para 30 dias | 1.000 x (0,01 / 30) x30 | R$ 10 |

| IOF mensal | 1.000 x 0,0038 | R$ 3,80 |

| IOF diário para 30 dias | 1.000 x 0,000082 x 30 | R$ 2,46 |

| Valor a pagar depois de 30 dias | 1.000 + 130 + 20 + 10 + 3,80 + 2,46 | R$ 1.166,26 |

Nesse exemplo, no final você pagará R$ 166,26 de juros, impostos e multas. Se pensarmos no que você desembolsaria no caso do pagamento mínimo, pode até parecer mais vantajoso atrasar a fatura.

Mas não esqueça que o atraso negativa seu nome e você corre o risco de perder a linha de crédito.

É preciso colocar tudo isso na balança e buscar pagar o valor total da fatura para não ter que pagar nada a mais.

Em caso de atraso, qual a melhor opção?

Se as coisas saíram do controle e você atrasou a fatura, pague o quanto antes ou parcele ela, já que o parcelamento tem a menor taxa de juros e você entra em um acordo com o banco. Assim, seu nome sai de negativação e você não corre o risco de perder seu cartão por completo.

Como fugir dessa cilada?

A resposta simples e óbvia é pagar a fatura em dia, sem depender de pagamento mínimo ou parcelamento. Para garantir que isso aconteça, siga esses 4 passos.

A resposta simples e óbvia é pagar a fatura em dia, sem depender de pagamento mínimo ou parcelamento. Para garantir que isso aconteça, siga esses 4 passos.

Planeje os seus gastos

Anote e entenda muito bem seus gastos, para saber para onde está indo seu dinheiro e poder gerenciar ele melhor ao longo do mês. Assim, você pensará duas vezes antes de usar seu cartão de crédito em uma compra.

Corte despesas

Com os seus gastos planejados, é hora de cortar as despesas desnecessárias que são os gatilhos para uma fatura de crédito alta que você não consegue pagar. Lembre-se que, muitas vezes, os vilões do seu dinheiro são os pequenos gastos, e não os grandes.

Não acumule cartões de crédito

Tem mais de um cartão de crédito ou um só, mas com condições e juros abusivos? Para ter as finanças em dia, tenha um cartão que facilite a sua vida e cancele os demais. Assim fica mais fácil de manter as faturas em dia.

Defina objetivos

Quer realizar algum projeto ou sonho que precisa de mais dinheiro? Defina isso como um objetivo e evite gastos supérfluos para poupar dinheiro e não precisar recorrer a parcelas impossíveis de pagar.

Negocie suas dívidas

Resolva suas pendências financeiras, principalmente as dívidas em atraso. A QuiteJá pode te ajudar nisso. Somos uma empresa de negociação de dívidas online.

É só acessar nosso site, consultar nossas propostas para o seu CPF e escolher ou simular a proposta ideal para você!

Conclusão

Esperamos que agora você saiba escolher entre o pagamento mínimo e o parcelamento quando o cartão de crédito sair do controle.

Mas queremos deixar claro que o melhor é sempre pagar o total da fatura, pois as duas opções vão sair caro para o seu bolso. E se a fatura atrasar, não é o fim do mundo.

A QuiteJá está aqui para te ajudar a negociar e sair do sufoco.